LUN/VEN 8:30 – 12.30 / 14:30 – 18:30 • IL SABATO 09:00 – 13:00 • +39.0456766617 • INFO@ITALBUS.EU

19 Dicembre, 2025

Il mercato italiano dell’autobus turistici supera i volumi pre-pandemia. Ma la crescita si scontra con carenza di conducenti e capacità produttiva limitata, in un panorama che cambia: marchi storici arretrano, nuovi attori avanzano. Il segmento torna a essere (molto) attrattivo… Il mercato italiano del Classe III supererà quest’anno i volumi pre-pandemia. Anzi: li ha già […] 19 Dicembre 2025 di Redazione

Il mercato italiano dell’autobus turistici supera i volumi pre-pandemia. Ma la crescita si scontra con carenza di conducenti e capacità produttiva limitata, in un panorama che cambia: marchi storici arretrano, nuovi attori avanzano. Il segmento torna a essere (molto) attrattivo…

Il mercato italiano del Classe III supererà quest’anno i volumi pre-pandemia. Anzi: li ha già superati. Tra gennaio e novembre 2025 sono stati immatricolati 1.011 veicoli, un dato già più alto di quello registrato nell’intera annata record 2019. Un numero che inoltre, combinato con la contrazione del finanziato, riporta il segmento del turismo a una quota prossima al 30 per cento del mercato complessivo sopra le 8 ton. Un livello che non si registrava dal periodo pre-pandemico.

Si tratta di un’inversione di tendenza significativa per un comparto che più di altri ha risentito dell’impatto del Covid-19. Tra il 2020 e il 2022 le immatricolazioni erano rimaste ben al di sotto delle 400 unità annue, un miraggio i 900 (o quasi) dei migliori anni pre-crisi. La ripresa è iniziata nel 2023 con un bel +52 per cento, accelerando poi nel 2024 (+25) e nel 2025, spinta dal ritorno del turismo, dalla crescita dei servizi a noleggio (considerando anche la ricorrenza del Giubileo) e da un significativo abbrivio nel rinnovo del parco circolante da parte degli operatori privati, dopo il rallentamento degli anni post pandemici (un esempio significativo: Flixbus Italia ha annunciato a metà 2025 che il 70 per cento della flotta in servizio Flixbus è destinato al ricambio entro fine anno, per un totale di 240 veicoli. Una conseguenza delle deroghe sull’anzianità massima concesse agli operatori durante il periodo Covid).

La ripresa avviene però in uno scenario industriale radicalmente diverso. Ed è questo il motivo che ci spinge ad analizzare l’evoluzione del mercato negli ultimi anni a caccia di spunti interessanti e considerazioni che rendano possibile interpretare lo status quo (e magari prevedere le prossime mosse).

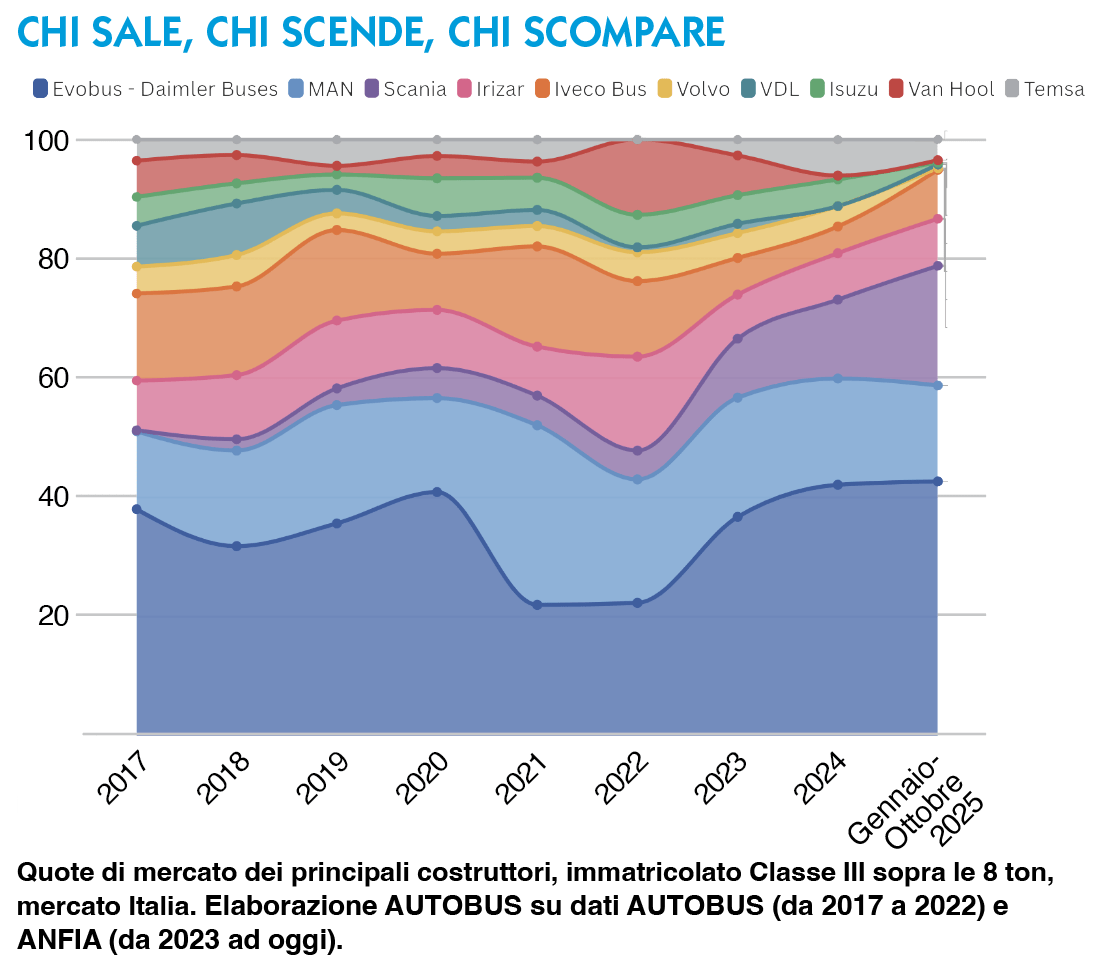

È interessante notare come, ai piedi del podio dominato dai best seller Daimler Buses e MAN (roba da antitrust…), troviamo quattro costruttori che hanno coperto in media, complessivamente, il 30 per cento del mercato turistico nel triennio 2017 – 2019, per volumi medi annuali di 250 macchine. Oggi, tutti e quattro hanno cessato o ridimensionato le proprie attività nel segmento. I nomi? Facile: Iveco Bus, Van Hool, Volvo e VDL.

Iveco Bus è passato da un ruolo di player rilevante nel segmento (125 pezzi in media nel già menzionato triennio 2017 – 2019), ha nettamente ridotto il proprio protagonismo dopo la pandemia. Oggi propone un prodotto Classe III, l’Evadys, molto apprezzato per specifiche applicazioni — come il trasporto aeroportuale e le navette — ma non assimilabile a un turistico a tutto tondo.

Il fallimento di Van Hool nel 2024 ha segnato la fine di uno dei marchi più storici d’Europa, titolare peraltro di commesse… ‘spumeggianti’ alle nostre latitudini. Volvo, come noto, ha dichiarato il proprio disimpegno dalla produzione di autobus completi nel 2023, mantenendo inizialmente una fornitura limitata di veicoli Sunsundegui oltre al 9700 Dd. Il fallimento del carrozziere spagnolo ha però interrotto il progetto: la gamma Volvo 9700 tornerà sul mercato soltanto a fine 2026, con produzione spostata in Messico, affiancato in Italia (e Francia) dal Marcopolo G8 su telaio firmato dalla casa di Goteborg — una novità assoluta per il nostro mercato.

Anche VDL ha attraversato traversie: tra il phase out della gamma Futura 2 e il lancio della terza generazione, finalmente avveratosi al Busworld, sono passati circa due anni, lasciando filiali locali e commerciali, di fatto, a mani (listino) vuote.

Tutti questi cambiamenti hanno inciso sulla capacità produttiva complessiva, generando un vuoto d’offerta nel segmento dei torpedoni da turismo proprio mentre il mercato si andava risollevando.